Cenário atual e histórico de uso dos incentivos fiscais da Lei do Bem

- Incentivos fiscais, Lei do Bem, Sem categoria

- junho 13, 2024

Nesse artigo apresentaremos dados sobre a composição e evolução do número de empresas que utilizam os incentivos fiscais da Lei do Bem. Os dados utilizados são os disponibilizados pelo Ministério da Ciência, Tecnologia e Inovação (MCTI)¹ e compreendem o período entre 2006-2014 e 2022.

saiba como identificar a inovação na sua empresa

Os incentivos fiscais da Lei do Bem

A Lei do Bem (Lei 11.196/2005) concede incentivos fiscais para empresas de qualquer setor da economia que invistam em projetos de pesquisa, desenvolvimento e inovação (PD&I).

Aqui explicamos o que sua empresa precisa fazer para ser beneficiada pela Lei do Bem através dos diversos incentivos por ela concedidos:

- Exclusão adicional: esse incentivo consiste na redução da base de cálculo do IR e da CSLL (tributos incidentes sobre o lucro), resultando na diminuição do tributo devido ao fisco. Essa redução varia entre 60% e 100% do valor gasto em projetos de P&D, resultando em um ganho efetivo de 20% e 34% do orçamento dos projetos.

- Redução do IPI: na aquisição de equipamentos, máquinas, aparelhos e instrumentos a serem aplicados em P&D, a empresa poderá usufruir de uma redução de 50% no IPI incidente sobre o bem adquirido.

- Depreciação/Amortização acelerada: a aquisição de equipamentos, máquinas, aparelhos e instrumentos para P&D possibilita a depreciação integral, no próprio ano da aquisição, desses bens, para efeito de apuração do IRPJ e da CSLL.

Uma análise histórica das empresas participantes da Lei do Bem

Quantidade de empresas participantes

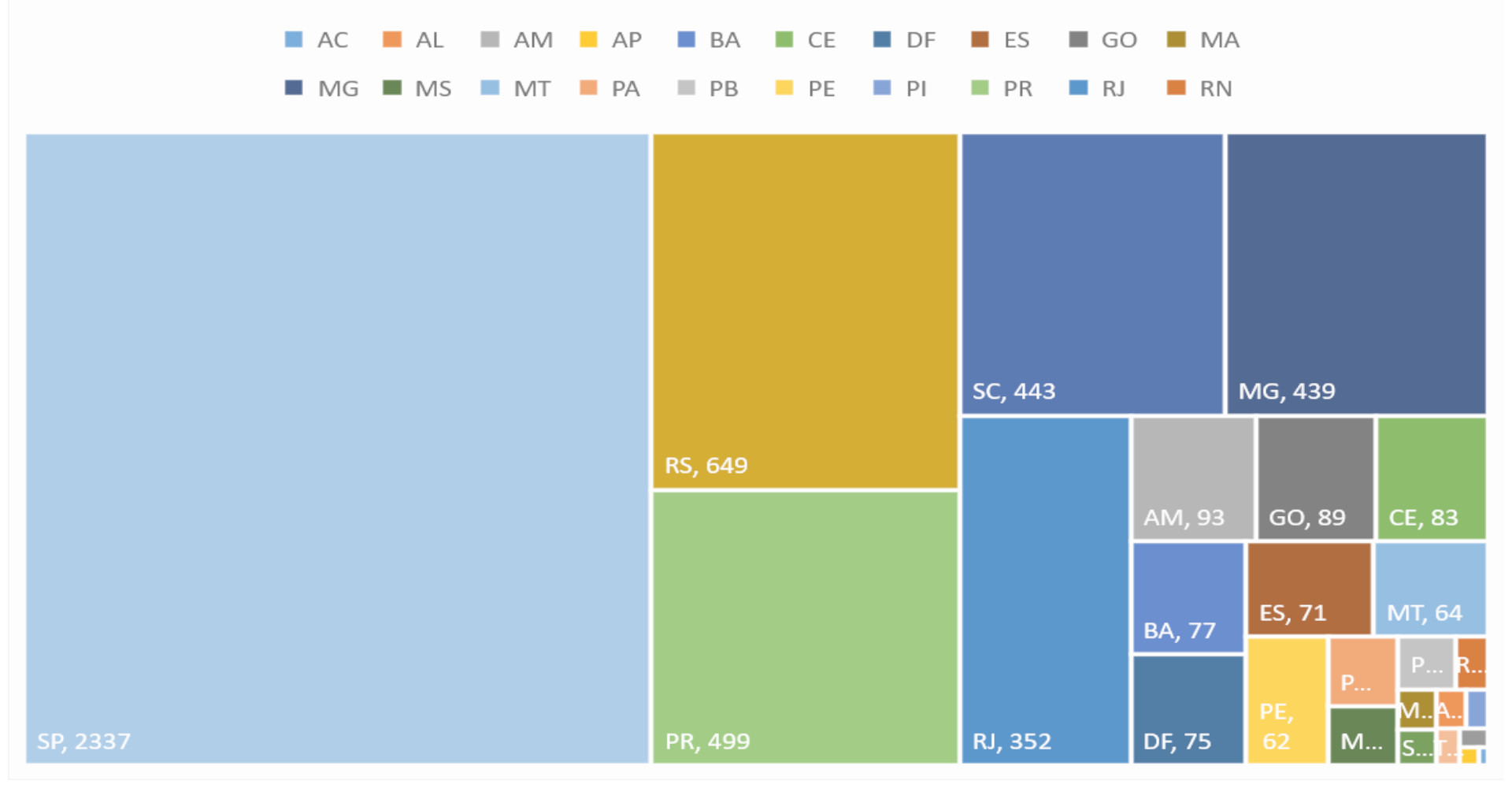

Entre os anos 2014 e 2022, tivemos 5454 empresas que participaram da Lei do Bem. A Figura 1 apresenta a distribuição geográfica, por estado.

Figura 1 – Distribuição das empresas participantes da Lei do Bem por estado (Elaboração: eLima)

Os estados com maior número de participantes são: São Paulo (2337), Rio Grande do Sul (649), Paraná (499), Santa Catarina (443), Minas Gerais (439) e Rio de Janeiro (352). Juntos eles representam 86% das empresas. O estado de São Paulo, sozinho, representa 43% das empresas participantes.

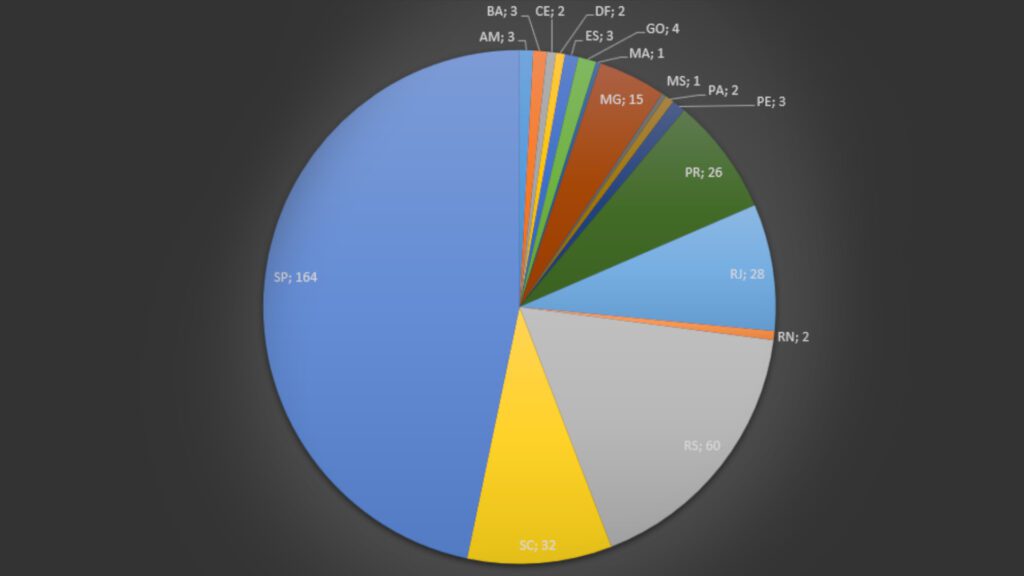

Apenas 351 empresas utilizaram os incentivos de modo ininterrupto entre 2014 e 2022, representando 6% do total. São empresas concentradas majoritariamente no estado de São Paulo (47%), como exposto no Gráfico 1.

Gráfico 1 – Distribuição, por estado, das empresas com participação ininterrupta desde 2014

No Brasil, o número de empresas tributadas pelo regime de Lucro Real é relativamente pequeno em comparação com outros regimes tributários. Aproximadamente 3,02% das empresas são optantes por esse regime de tributação, o que equivale a cerca de 151.005 empresas². Desse modo, atualmente temos somente 2% das empresas brasileiras utilizando os incentivos da Lei do Bem.

Crescimento do número de empresas participantes

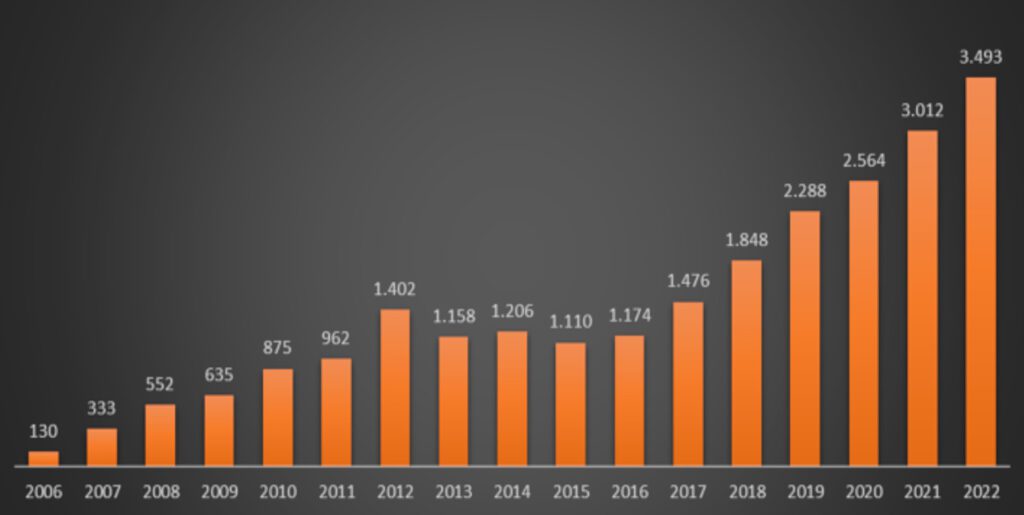

Com exceção do ano 2015, em todos os demais anos houve crescimento do número de empresas. A média de crescimento anual foi de 29% em todo o período. O maior crescimento foi registrado em 2007 (155% em relação a 2016); o menor crescimento foi registrado em 2014 (4% em relação a 2013).

O Gráfico 2 apresenta que tivemos em 2022 um total de 3493 empresas utilizando os incentivos, o que representa um crescimento de quase 27 vezes – quase 2600% – em relação ao primeiro ano de uso pelas empresas.

Gráfico 2 – Evolução histórica das empresas usuárias da Lei do Bem (Elaboração: eLima)

Entendemos que os dados a partir de 2016 representam mais adequadamente o quadro de uso dos incentivos, já que os dados dos anteriores, em um cenário de insegurança jurídica e desconhecimento a respeito dos incentivos, em nossa opinião, não representam a realidade a contento. Nesse período (2016 – 2022), o crescimento médio do número de empresas foi de 18%, sendo o período entre 2017 e 2018 o de maior crescimento.

Perspectivas futuras

O MCTI tem focado suas ações no aprimoramento e expansão do uso dos incentivos da Lei do Bem. O ministério tem realizado ações de divulgação às empresas por meio de associações e outros organismos que agregam empresários em torno de causas comuns.

Além disso, tramita no Congresso Nacional o PL 2838/2020, que aperfeiçoa a legislação que regula o uso dos incentivos, possibilitando, por exemplo, o uso de eventuais créditos de IR/CSLL em exercícios posteriores.

Falei aqui sobre esse tema.

Saiba se sua empresa está apta a usar os incentivos da Lei do Bem entrando em contato conosco. Com uma rápida interação poderemos estimar seus ganhos com esse incentivo para inovação.

1 https://www.gov.br/mcti/pt-br/acompanhe-o-mcti/lei-do-bem/noticias/informacoes-estatisticas

² https://necct.

{kind=link}

Deixe seu comentário