Por que as empresas não usam a Lei do Bem?

- Lei do Bem

- fevereiro 16, 2023

Por que as empresas não usam a Lei do Bem?

Muitas empresas conhecem a Lei do Bem. Conhecem seus incentivos às atividades de pesquisa, desenvolvimento e inovação tecnológica (PD&I), como, por exemplo, a redução do imposto de renda e da contribuição social sobre o lucro líquido.

saiba como identificar a inovação na sua empresa

No entanto, apesar do conhecimento sobre essa legislação que tanto pode contribuir para o aumento da competitividade no mercado, muitas empresas ainda não a utilizam.

Nesse artigo buscaremos apontar possíveis causas para esse fato: uma empresa sabe da existência dos incentivos à PD&I, mas não os utiliza.

O que é a Lei do Bem?

A Lei do Bem é uma lei federal que prevê incentivos fiscais para empresas nacionais ou multinacionais que realizam atividades de PD&I no Brasil.

Essa lei é o resultado da conversão em lei de uma medida provisória. A partir dela surgiu toda uma legislação para regulamentar o uso dos incentivos e dar maior segurança jurídica às empresas brasileiras.

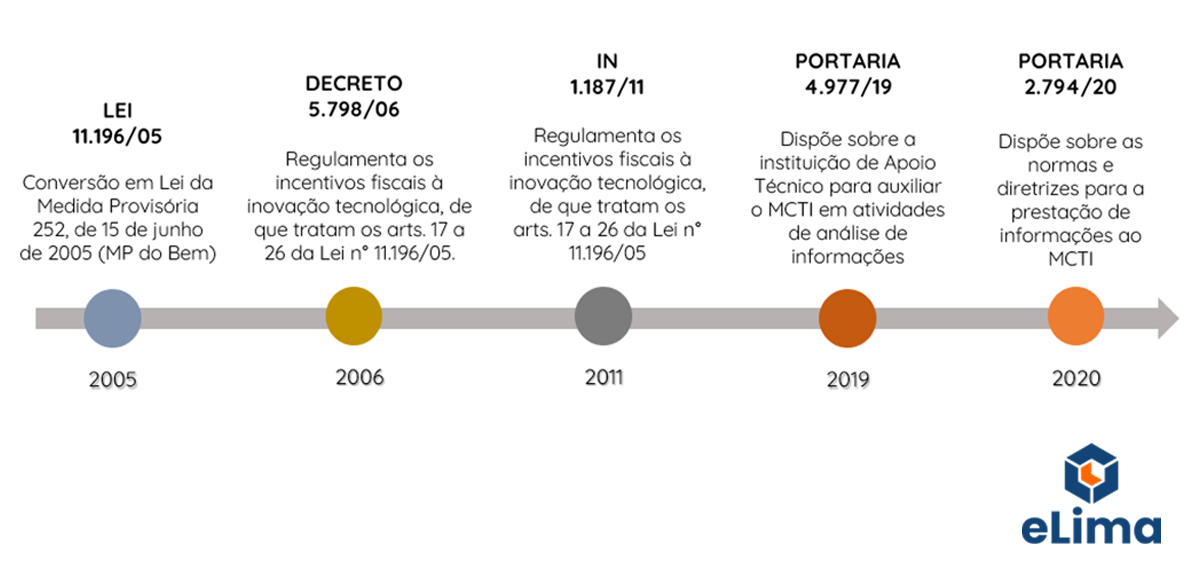

Histórico da legislação que regulamento o uso dos incentivos à PD&I.

Elaboração: eLima Recursos para Inovação.

Quais incentivos podem ser concedidos pela Lei do Bem às empresas?

Exclusão adicional

Esse incentivo consiste na redução da base de cálculo do IR e da CSLL (tributos incidentes sobre o lucro), resultando na diminuição do tributo devido ao fisco. Essa redução varia entre 60% e 100% do valor gasto em projetos de P&D, resultando em um ganho efetivo de 20% e 34% do orçamento dos projetos.

Conheça as nossas soluções para Inovação

Redução do IPI

Na aquisição de equipamentos, máquinas, aparelhos e instrumentos a serem aplicados em P&D, a empresa poderá usufruir de uma redução de 50% no IPI incidente sobre o bem adquirido.

Depreciação/Amortização aceleradas

A aquisição de equipamentos, máquinas, aparelhos e instrumentos para P&D possibilita a depreciação integral, no próprio ano da aquisição, desses bens, para efeito de apuração do IRPJ e da CSLL. Do mesmo modo, a aquisição de ativos intangíveis para P&D possibilita a amortização, no próprio ano da aquisição, desses bens, para efeito de apuração do IRPJ.

Redução a zero da alíquota de IR retido na fonte

No caso de remessas efetuadas para o exterior destinadas ao registro e manutenção de marcas, patentes e cultivares.

Por que muitas empresas ainda não utilizam os incentivos da Lei do Bem?

Falta de conhecimento

Infelizmente muitas empresas ainda desconhecem que poderiam realizar suas atividades de PD&I com um custo menor do que o necessário (entre 20% e 27% de redução). Uma boa notícia é a existência de um esforço do Ministério da Ciência, Tecnologia e Inovações para disseminação do conhecimento sobre a Lei do Bem entre o empresariado brasileiro.

Não cumprimento dos requisitos

Sabemos que muitas empresas não cumprem os requisitos mínimos para o uso dos incentivos. No vídeo abaixo detalhamos esses requisitos.

Falta de clareza sobre a definição da atividade de PD&I

Em muitos casos, apesar de conhecerem a Lei do Bem, as empresas julgam que não realizam atividades de PD&I. Isso advém de uma falta de clareza sobre o que realmente é uma atividade de PD&I.

Uma atividade de PD&I é realizada para produzir um avanço tecnológico no contexto de criação ou melhoria de produtos, processos ou serviços. Além disso, a superação de desafios tecnológicos deve fazer parte dessa atividade.

No entanto, não há uma classificação do grau de avanço tecnológico, inovação ou de desafio de uma atividade. Basta que o avanço e o desafio existam e esse requisita estará cumprido. Assista o vídeo abaixo, conheça mais detalhes sobre os tipos de atividades de PD&I

Saiba mais detalhes sobre os tipos de atividades de PD&I aqui nesse vídeo.

Insegurança jurídica

Ainda persiste no imaginário de muitos profissionais que a Lei do Bem é uma tese jurídico-tributária ou qualquer coisa que o valha. Isso é um mito e deve ser desmistificado urgentemente!

A Lei do Bem é regulamentada extensivamente e dá ao contribuinte o direito de usar os incentivos fiscais por ela concedidos, desde que os requisitos sejam cumpridos.

Ou seja, a Lei do Bem não exige aprovação prévia ou qualquer tipo de homologação por parte dos órgãos governamentais envolvidos. Basta que a empresa atenda aos requisitos prescritos e estará apta a gozar dos incentivos fiscais.

Obviamente deverá manter toda a documentação comprobatória e cumprir as obrigações acessórias, ocorrendo cotidianamente em qualquer empresa.

Acompanhe nosso conteúdo também no Linkedin

Conclusão

Se você e sua empresa desconhece a Lei do Bem, fica aqui o chamado a conhecê-la para que seus projetos de inovação tecnológica sejam executados com maior eficiência do ponto de vista financeiro, gerando mais resultados com menor investimento.

Mas se você e sua empresa conhecem a Lei do Bem, mas temem utilizar seus incentivos, ouse interagir com um profissional dessa área de consultoria para sanar suas dúvidas. É provável que você chegue à conclusão de que pode, sim, ser beneficiado.

Aqui na eLima Recursos para Inovação atendemos empresas de diversos segmentos, apoiando-as no uso dos incentivos fiscais para inovação, na captação de recursos subvencionados e na implementação de sistemas de gestão da inovação.

Entre em contato conosco e recebe gratuitamente um diagnóstico sobre oportunidades no uso desses diversos recursos para inovação.

{kind=link}

Deixe seu comentário