Live da inovação #07: Como será a Lei do Bem após a aprovação do PL2838/2020?

- Lei do Bem, Live da Inovação

- outubro 26, 2023

Na Live da Inovação #07 analisamos as propostas de alteração da Lei do Bem contidas no PL 2838/2020¹, que está em tramitação no Congresso Nacional. O tema é prioritário, pois o uso dos incentivos fiscais concedidos pela Lei do Bem é bastante importante para as empresas que alocam recursos para a realização de projetos que visam a criação ou melhoria de produtos, processos e serviços.

saiba como identificar a inovação na sua empresa

A Lei do Bem

Uma lei de incentivo fiscal é um instrumento do dirigismo econômico, mecanismo que visa desenvolver economicamente determinada região ou certo setor de atividade. Em suma, o poder público, visando o desenvolvimento econômico de determinada região geográfica ou de determinado setor do mercado, renuncia ao seu direito de arrecadação compulsória ou suprime sua exigibilidade.²

O Brasil, a partir da concepção e constante amadurecimento de suas políticas públicas no campo econômico, criou, ao longo das últimas décadas, diversas leis de incentivo fiscal. Além dos efeitos em nossa economia local, o que se tem por óbvio, incentivos fiscais como os voltados à exportação produzem efeitos também nas relações econômicas com outros países em função do aumento de nossa competitividade frente aos nossos pares internacionais.

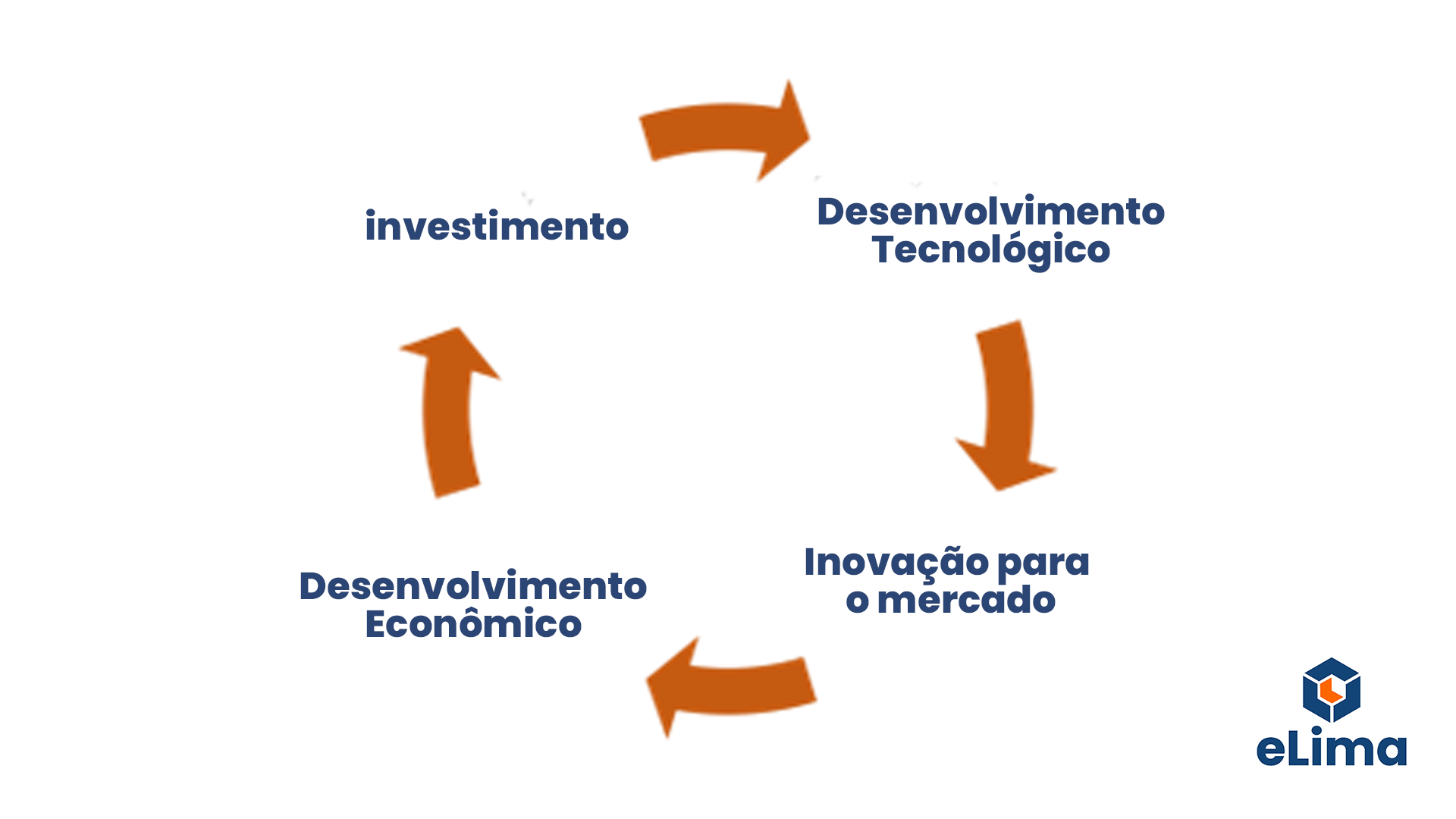

Ao tratarmos de desenvolvimento econômico, é inevitável abordarmos também o tema do desenvolvimento tecnológico, este diretamente relacionado à economia por ser capaz de formar um ciclo virtuoso de desenvolvimento (Figura 1).

Figura 1 – Ciclo virtuoso de desenvolvimento. Elaboração: eLima.

A Lei Federal 11.196 de 2005, popularmente conhecida como “Lei do Bem”, juntamente com sua legislação subjacente, pode ser considerada, sob certo aspecto, como o principal instrumento de fomento à inovação no Brasil. Em linhas gerais, ela visa a regulamentação da utilização dos incentivos fiscais destinados às empresas que investem na inovação tecnológica em seus produtos, processos ou serviços.

Em suma, a Lei do Bem é capaz de:

1) otimizar o orçamento destinado à inovação naquelas empresas que já investem em projetos de maneira recorrente;

2) destravar investimentos em projetos de maior risco tecnológico;

3) aumentar a competitividade, melhorando os resultados das empresas.

A Lei do Bem permite uma redução de até 34% do valor despendido pelas empresas em suas atividades de PD&I, as quais abrangem a criação e a melhoria de produtos, processos e serviços. Todos os valores despendidos para a realização de projetos são incentivados, possibilitando a redução da carga tributária.

eLima Assessoria – Conheça a Lei do Bem e economize até 27% em seus projetos de inovação!

Esses valores podem ser aqueles relativos a recursos humanos, serviços de terceiros, material de consumo, viagens, entre outros. Basta que tenham relação com o projeto e sejam necessários para a sua realização.

Para que uma empresa posso usar esses incentivos, deve ser tributada pelo regime de lucro real e ter base tributável que possa ser reduzida, reduzindo, por consequência, o tributo a ser recolhido.

O PL 2838/2020

O Projeto de Lei do Senado Federal n.º 2838 de 2020, de autoria do senador do Izalci Lucas, do DF, propõe significativas alterações na Lei do Bem. Esse PL está em tramitação no Congresso Nacional e atualmente ocorrem audiências públicas que têm por objetivo colocar em discussão com a sociedade as alterações propostas, bem como os impactos que por ela serão ou poderão ser gerados.

A última audiência pública foi realizada pela Comissão de Ciência, Tecnologia, Inovação e Tecnologia (CCT), tendo sido requerida pelo senador Astronauta Marcos Pontes. Nela, os convidados destacaram a importância da lei para o país e mencionaram pontos que podem ser aperfeiçoados, como a questão da simplificação da prestação de contas.

Assista aos outros episódios da Live da inovação

Propostas do PL 2838/2020

Nessa live tratamos de cinco alterações propostas, pois entendemos que sejam as principais em virtude dos seus impactos para as empresas que utilizam os incentivos concedidos pela Lei do Bem.

1) Ampliação dos tipos de dispêndios incentivados

Além de todos os dispêndios já incentivados desde a vigência da Lei do Bem, foram incluídos na PL 2838 aqueles relativos à aplicação de valores em fundos de investimentos ou outros instrumentos autorizados pela CVM destinados à capitalização de empresas de base tecnológica e sob a forma de aplicação em programa governamental que se destine ao apoio a empresas de base tecnológica.

Apesar de já existir posicionamento da Receita Federal do Brasil nesse sentido, o PL 2838, reafirmando tal posicionamento, também trouxe como dispêndios incentiváveis aqueles realizados na contratação de serviços de empresas de médio e grande porte, desde que a concepção técnica, o gerenciamento e o risco empresarial sejam de responsabilidade da empresa contratante.

2) Depreciação integral

Foi incluído o termo “ainda que não exclusiva” no trecho que trata da depreciação integral de máquinas, equipamentos, aparelhos e instrumentos destinados à utilização nas atividades de pesquisa tecnológica e desenvolvimento de inovação tecnológica.

A exclusividade do emprego de tais bens nas atividades de PD&I é tema controverso, mas que não constava na legislação original. Podemos supor que o incentivo da depreciação teve seu texto “contaminado” pelo da amortização, que prevê a exclusividade no emprego dos bens intangíveis nas atividades de PD&I.

A inserção desse termo fecha a questão e retira toda a dúvida que ainda restava para o uso de incentivo, que em alguns – poucos – casos é bastante vantajoso para o fluxo de caixa da empresa, uma vez que se trata de um diferimento.

3) Microempresas e empresas de pequeno porte

O PL trouxe uma nova obrigação acessória a ser cumprida pelas microempresas e empresas de pequeno porte caso utilizem um incentivo até então de aplicação praticamente nula, ao menos em nossa experiência.

Esse incentivo permite que as microempresas e empresas de pequeno porte não reconheçam como receita os valores recebidos de empresas que utilizam outros incentivos da Lei do Bem. Em decorrência disso, sua tributação seria reduzida. No entanto, para aqueles que apuram o imposto de renda com base no lucro real, os dispêndios efetuados com a prestação de serviços de PD&I não serão dedutíveis na apuração do lucro real e da base de cálculo da CSLL.

A obrigação acessória consiste na prestação de informações sobre os programas de pesquisa, desenvolvimento tecnológico e inovação prestados, em forma a ser estabelecida em regulamento.

4) Incentivo adicional

Importante alteração proposta é a de concessão de uma exclusão adicional de 20% da soma dos dispêndios ou pagamentos vinculados à pesquisa tecnológica e desenvolvimento de inovação tecnológica, desde que esse montante supere o registrado no ano calendário anterior.

Nos parece que essa alteração veio justamente para substituir o incentivo adicional relativo à concessão de patente ou registro de cultivar, algo que, na prática, acabava não ocorrendo na maioria esmagadora dos casos.

5) Constituição de prejuízo fiscal

A alteração com maior impacto certamente será a que possibilita que o montante da exclusão adicional que exceder o valor do lucro real e da base de cálculo da CSLL antes da própria exclusão, poderá ser somado ao saldo de prejuízo fiscal e base de cálculo negativa de CSLL da pessoa jurídica e compensado em períodos de apuração subsequentes.

Isso certamente influenciará o planejamento tributário de muitas empresas e poderá viabilizar o uso da Lei do Bem principalmente no início da operação delas, uma vez que nessa fase as receitas não existem ou não são capazes de superar as despesas e custos operacionais.

Conclusão

É certo que as alterações propostas pelo PL 2838/2020 poderão sofrer alterações no decorrer do processo legislativo. No entanto, seguimos confiantes de que esse é um passo importante para o aprimoramento da Lei do Bem, incremento do incentivo a ser utilizado pelas empresas e aumento da segurança jurídica.

Se você quer saber mais detalhes sobre a Lei do Bem e sobre como sua empresa pode se beneficiar desses incentivos, entre em contato conosco pelo e-mail edwin@elima-assessoria.com.br.

Referências

¹ https://www25.senado.leg.br/web/atividade/materias/-/materia/142078

² HARADA, K. Incentivos fiscais: limitações constitucionais e legais. Disponível em: https://apet.org.br/artigos/incentivos-fiscais-limitacoes-constitucionais-e-legais-2/

Acesso em: 16 de agosto de 2022.

{kind=link}

Deixe seu comentário