Uma análise sobre a utilização dos incentivos fiscais da Lei do Bem em 2020

- Análise, Incentivos fiscais, Lei do Bem

- dezembro 29, 2022

Análise sobre a utilização dos incentivos fiscais da Lei do Bem em 2020

Nesse breve artigo apresentaremos uma análise sobre a utilização dos incentivos fiscais da Lei do Bem no ano base 2020. Com isso pretendemos elaborar algumas questões e chegar a algumas conclusões importantes para entendermos os efeitos desses incentivos nas empresas beneficiadas.

saiba como identificar a inovação na sua empresa

Os incentivos fiscais da Lei do Bem

A Lei do Bem (Lei 11.196/2005) concede incentivos fiscais para empresas de qualquer setor da economia que invistam em projetos de pesquisa, desenvolvimento e inovação (PD&I).

Aqui explicamos o que sua empresa precisa fazer para ser beneficiada pela Lei do Bem através dos diversos incentivos por ela concedidos: redução do imposto de renda e contribuição social sobre o lucro líquido; redução do IPI e depreciação/amortização acelerada sobre bens para PD&I; entre outros.

Dados sobre a utilização dos incentivos da Lei do Bem

O Ministério da Ciência, Tecnologia e Inovações (MCTI) disponibiliza em sua página1 informações gerais sobre a utilização dos incentivos pelas empresas beneficiadas. Desse modo é possível ter uma visão geral do cenário brasileiro de incentivo à PD&I através dos incentivos fiscais concedidos pela Lei do Bem.

Uma análise sobre o ano base 2020

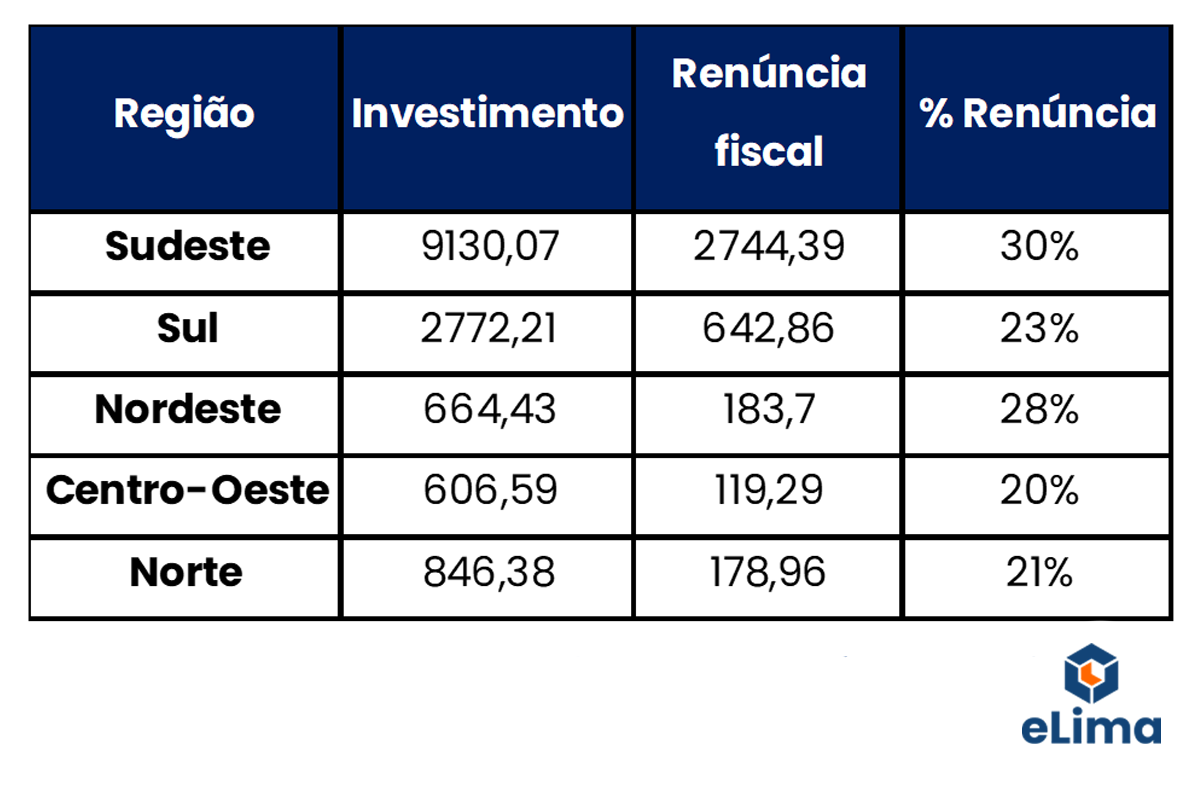

Olhando detalhadamente os dados relativos ao ano base 2020, observamos que houve uma renúncia total de 3,87 bi sobre um investimento total de 14,02 bi. Ou seja, em nível nacional, 28% do investimento realizado foi recuperado através da Lei do Bem.

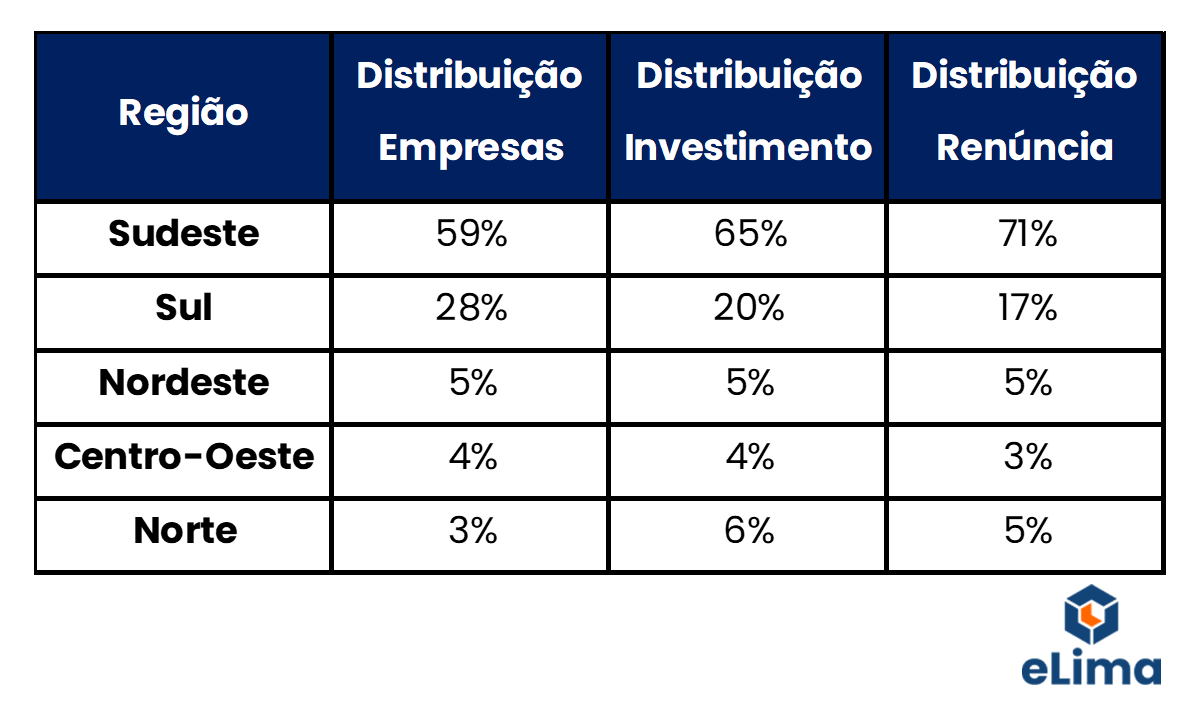

Nesses dados podemos constatar uma predominância da região sudeste, que lidera em número de empresas, investimento e renúncia fiscal. Na sequência dessa classificação temos a região sul, que está à frente das demais regiões (nordeste, centro-oeste e norte). A tabela abaixo resume esses números.

Tabela 01 – Análise sobre a utilização dos incentivos fiscais da Lei do Bem em 2020

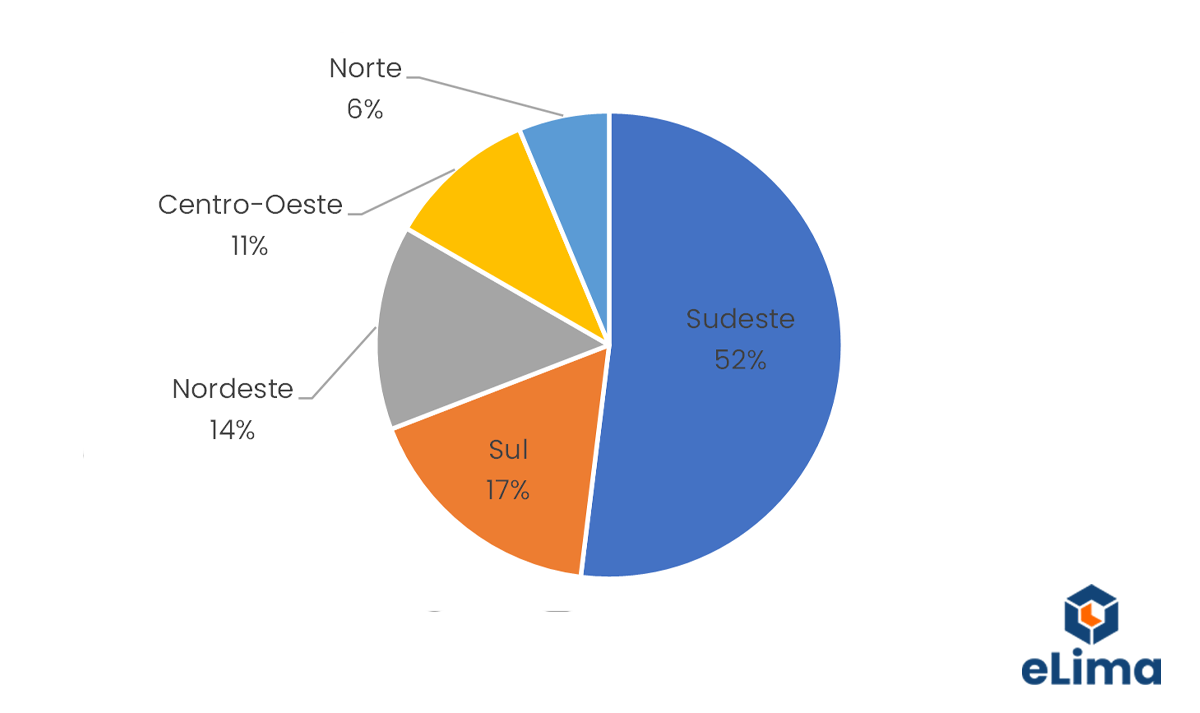

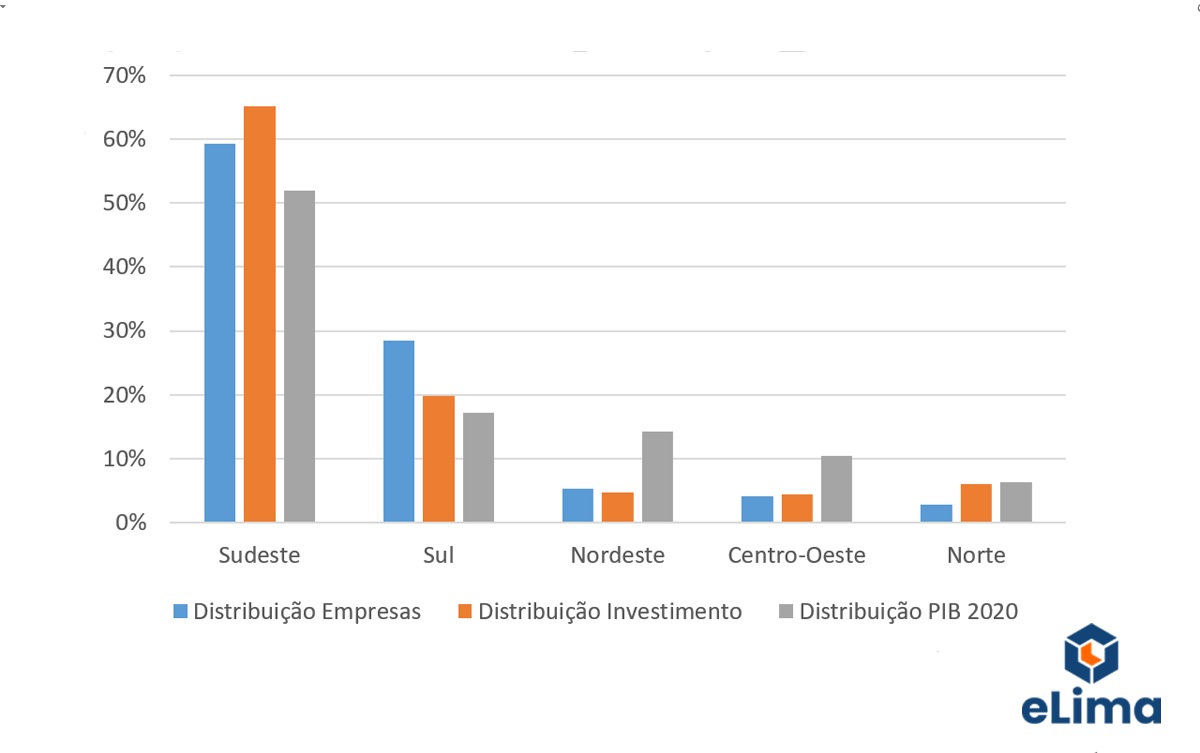

Apesar de aparentemente desequilibrada, ao aprofundarmos essa análise, temos que as grandes diferenças entre as regiões aproximam-se das diferenças do Produto Interno Bruto (PIB) de 2020, ilustrada no gráfico a seguir.

Gráfico 01 – Tabela 01 – Análise sobre a utilização dos incentivos fiscais da Lei do Bem em 2020

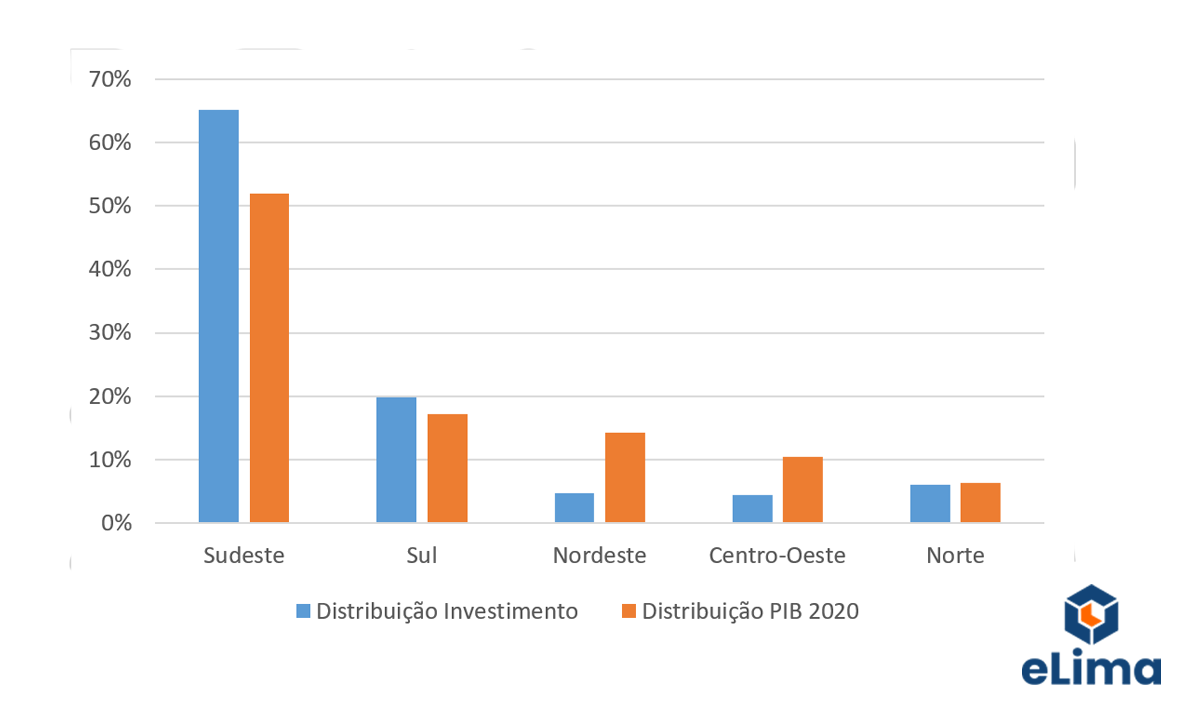

Comparando as 2 distribuições (Investimento e PIB), temos o seguinte:

Gráfico 02 – Análise sobre a utilização dos incentivos fiscais da Lei do Bem em 2020

Portanto, a capacidade de produção de bens e serviços das regiões pode ser considerada, ao menos em tese, como elemento fundamental para a realização de investimentos em PD&I.

Tabela 02 – Análise sobre a utilização dos incentivos fiscais da Lei do Bem em 2020

Conheça as nossas soluções para Inovação

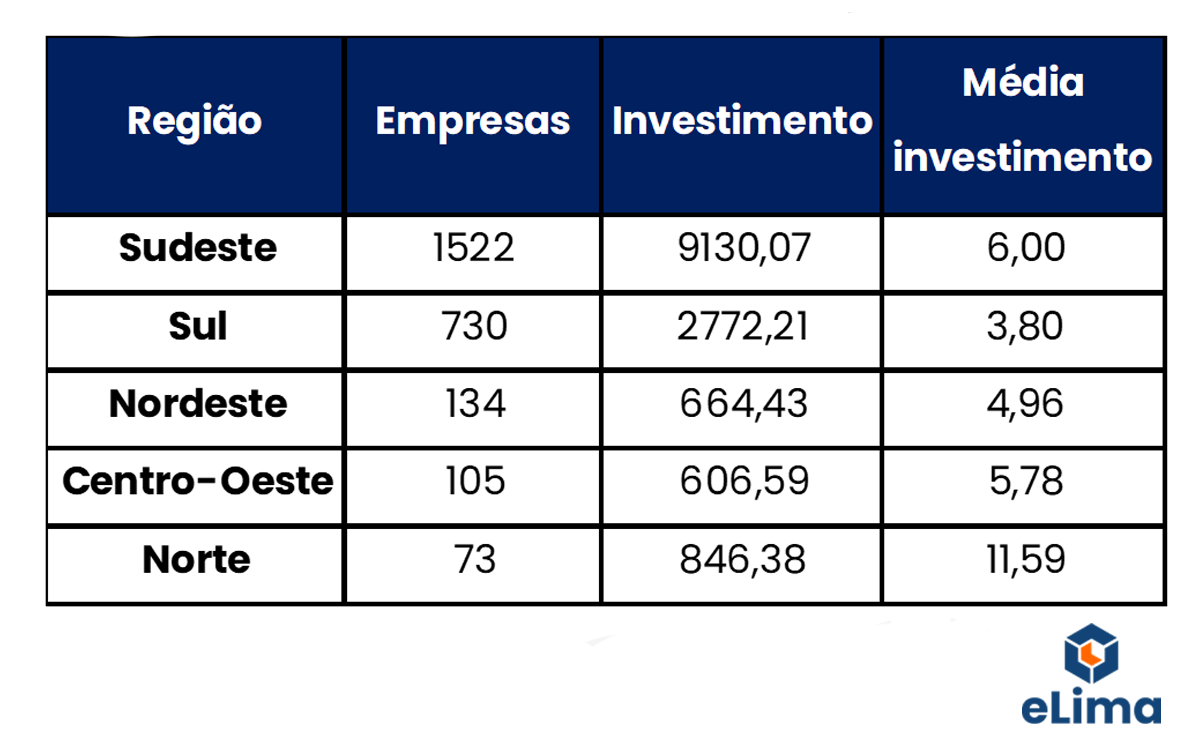

Investimento individual das empresas

Com relação ao investimento individual das empresas, não temos esses dados disponíveis, mas apenas os valores totais por região. Assim, analisaremos somente os valore médios, assumindo possíveis distorções em função de empresas que, como sabemos, tem valores bastante expressivos em termos de investimento e, consequentemente, de renúncia.

A região com o maior valor médio de investimento é a Norte, com 11,6 mi, quase três vezes mais do que a região Sul, que tem um valor médio de investimento de 3,8 mi. No entanto, a mesma região Sul só perde para a região Sudeste em valor total de investimento. Isso ocorre em virtude da quantidade de empresas (730) dez vezes maior do que na região Norte.

Ainda analisando o valor médio de investimento temos, em valores decrescentes, Sudeste (6 mi), Centro-oeste (5,78 mi) e Nordeste (4,96 mi). Na tabela abaixo apresentamos os dados analisados:

Distribuição das empresas por região

Ainda conforme a tabela acima temos a liderança do Sudeste em número de empresas, seguido pelas regiões Sul, Nordeste, Centro-oeste e Norte. Interessante também notar que a distribuição do número de empresas, de certa forma acompanha a distribuição do PIB e do investimento em PD&I incentivado pela Lei do Bem, conforme o gráfico a seguir.

Gráfico 03 – Análise sobre a utilização dos incentivos fiscais da Lei do Bem em 2020

O mesmo não podemos dizer sobre a distribuição da renúncia fiscal, que sobressai na região Sudeste, correspondendo a 71% do total. Tal fato pode ser explicado observando que o percentual de renúncia do Sudeste foi de 30%, superior a todas as demais regiões. Somando isso ao fato de ter o maior investimento, naturalmente o montante renunciado seria bastante superior ao das demais regiões. No quadro abaixo apresentamos esse percentual de renúncia por região.

Tabela 03 – Análise sobre a utilização dos incentivos fiscais da Lei do Bem em 2020

Acompanhe nosso conteúdo também no Linkedin

Conclusão

Concluímos então, ainda que seja uma após uma rápida análise, que:

- A região Sudeste destaca-se em termos de número de empresas que utilizam os incentivos da Lei do Bem, valor investido em PD&I e valor de renúncia fiscal;

- A região Norte destaca-se pela média de investimento por empresa;

- A região Nordeste destaca-se pelo percentual de renúncia, apesar de o investimento estar entre os menos expressivos.

Apesar da grande utilidade dos incentivos fiscais para a otimização dos investimentos de pesquisa, desenvolvimento e inovação, ainda são poucas as empresas que os utilizam.

Saiba se sua empresa está apta a usar os incentivos da Lei do Bem entrando em contato conosco. Com uma rápida interação poderemos fazer esse diagnóstico.

1 https://www.gov.br/mcti/pt-br/acompanhe-o-mcti/lei-do-bem

{kind=link}

Deixe seu comentário